Panorama Semanal

Los riesgos de recesión superan los temores de endurecimiento

Esta semana se han producido algunos movimientos notables en el mercado.

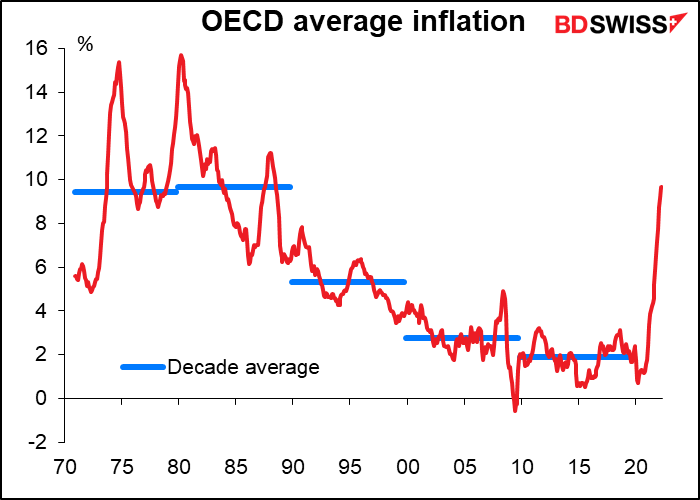

El miércoles, el simposio anual del Banco Central Europeo (BCE) en Sintra, Portugal, concluyó con una mesa redonda entre la presidenta del BCE, Lagarde, el presidente de la Reserva Federal, Powell, el gobernador del Banco de Inglaterra, Bailey, y el director del Banco de Pagos Internacionales. Según The Financial Times, Powell y Lagarde dijeron que la pandemia y la guerra en Ucrania estaban revirtiendo muchos de los factores que habían provocado más de una década de inflación inusualmente baja y advirtieron de que la fragmentación de la economía mundial en bloques competidores corría el riesgo de fracturar las cadenas de suministro, reducir la productividad, aumentar los costes y reducir el crecimiento. «No creo que vayamos a volver a ese entorno de baja inflación», dijo Lagarde. «Hay fuerzas que se han desencadenado como resultado de la pandemia [y]como resultado de este choque geopolítico masivo que van a cambiar el panorama y el paisaje dentro del cual operamos».

Un asunto bastante serio, ¿no? Los días de baja inflación han terminado definitivamente. Eso significa que los bancos centrales tendrán que subir los tipos cada vez más, hasta volver a los malos tiempos de inflación galopante.

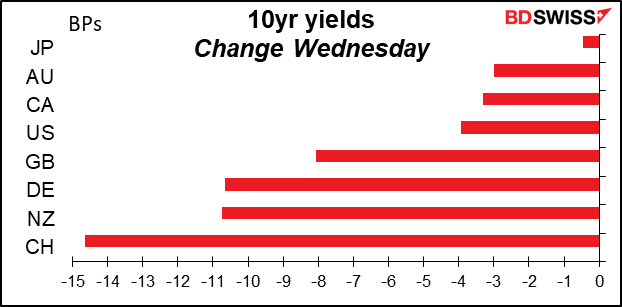

Sin embargo, los rendimientos de los bonos y las expectativas de inflación cayeron. De hecho, cayeron sustancialmente.

¿Por qué? Probablemente porque todo el mundo piensa que este endurecimiento global simultáneo va a llevar a la economía a una recesión.

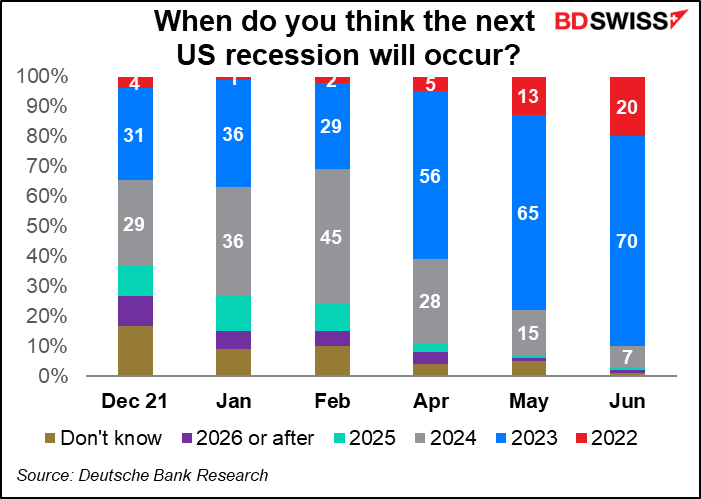

El Deutsche Bank encuestó recientemente a sus clientes y descubrió que el 90 % espera una recesión para finales del próximo año, cuando a principio de año fue un 37 %. El 20 % espera una recesión este año, mientras que en enero solo fue el 2 %. Al mismo tiempo, la cantidad de gente que «no sabe/no opina» también ha disminuido significativamente, lo que indica una mayor convicción por parte de los inversores de que habrá una recesión en algún momento.

Al jueves, el 20 % que votó que habría recesión este año podría estar en lo correcto (técnicamente, al menos). El PIB del primer trimestre fue del -1,6 % trimestral SAAR. Tras el decepcionante dato de gasto personal en EE. UU. del jueves (+0,2 % intermensual), la Reserva Federal de Atlanta revisó a la baja su estimación GDPNow para el segundo trimestre hasta el -1,0 % intertrimestral SAAR. Esto correspondería a la definición técnica de recesión: dos trimestres consecutivos de reducción en la producción.

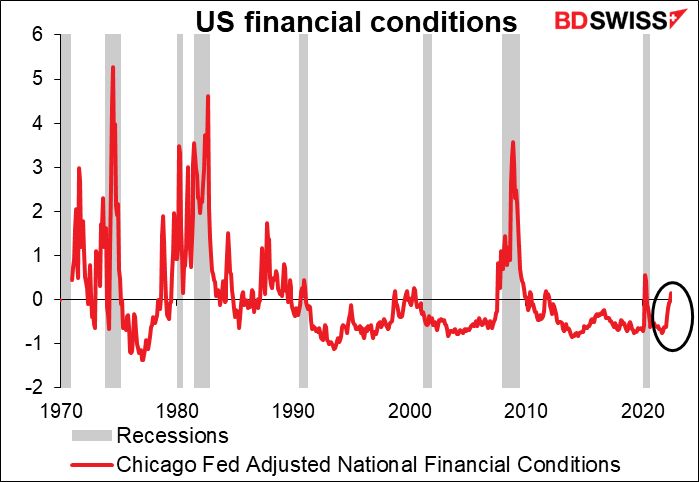

Algunos indicios y síntomas: Las condiciones financieras de EE. UU. se están endureciendo, un antecedente frecuente de las recesiones.

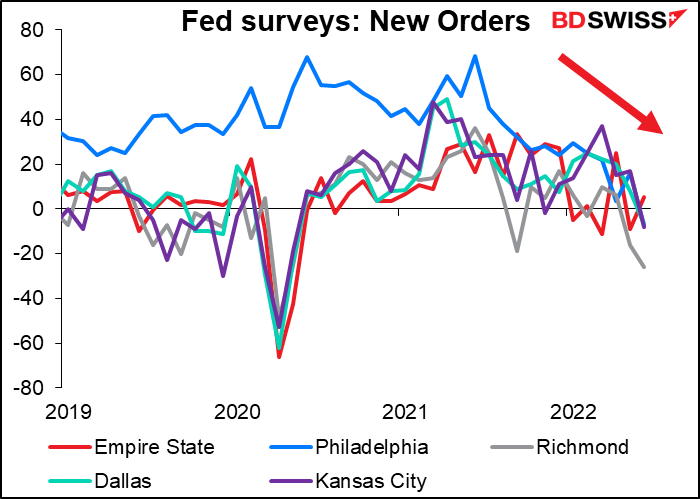

Los nuevos pedidos se contraen en cuatro de las cinco encuestas regionales de la Reserva Federal.

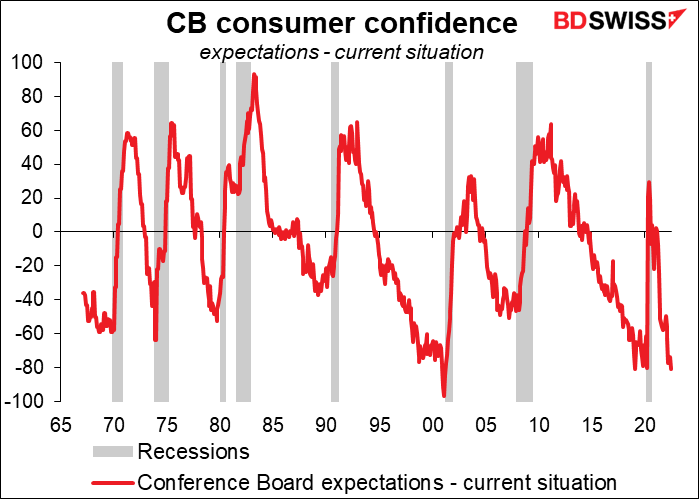

La diferencia entre el índice de confianza de los consumidores del Conference Board para las expectativas de los consumidores menos las condiciones actuales suele caer antes de una recesión, ya que las esperanzas en el futuro se desvanecen. Ahora está cerca de un mínimo histórico.

Estoy seguro de que hay un trillón de otros indicadores que podría mencionar, además de otro medio trillón que refutaría mi punto de vista, pero los indicadores no lo son todo. Como escribieron el profesor Michael Pettis y Matthew Klein, «las economías y los mercados financieros son fenómenos sociales en los que las creencias afectan la realidad».(Trade Wars are Class Wars, p. 196). Si la gente cree que se avecina una recesión, se comportará como si así fuera: recortarán el gasto y ahorrarán más (pero no en activos de riesgo), las empresas reducirán la inversión y la contratación. Estas acciones acelerarán por sí mismas una recesión en ausencia de una política monetaria y fiscal compensatoria, que, dado el derroche récord que acaban de terminar los gobiernos, no es probable que acuda al rescate en breve. De momento, las empresas aguantan, pero los consumidores empiezan a darse la vuelta. No pierda de vista este espacio.

La próxima semana: 4 de julio, datos del mercado laboral estadounidense, reunión del RBA

¡El lunes es el 4 de julio! En Estados Unidos es una fiesta nacional que conmemora la Declaración de Independencia, ratificada el 4 de julio de 1776. El documento declaraba que las 13 colonias dejaban de someterse a Gran Bretaña y se convertían en estados independientes. No hace falta decir que es una gran fiesta en Estados Unidos, una de las tres más importantes (junto con Acción de Gracias y Navidad). Sin embargo, es sorprendente la cantidad de estadounidenses que no tienen ni idea de lo que conmemora esta fiesta.

He vivido la mayor parte de mi vida adulta fuera de Estados Unidos. Todos los años mi padre solía gastarme la misma broma. Me preguntaba: «¿Tienen el 4 de julio en…?» (el país en el que vivía entonces). (La respuesta es «no», y entonces pregunta: «¿Entonces qué hay entre el 3 y el 5?»). Siempre pienso en ese chiste, y en él, en este día.

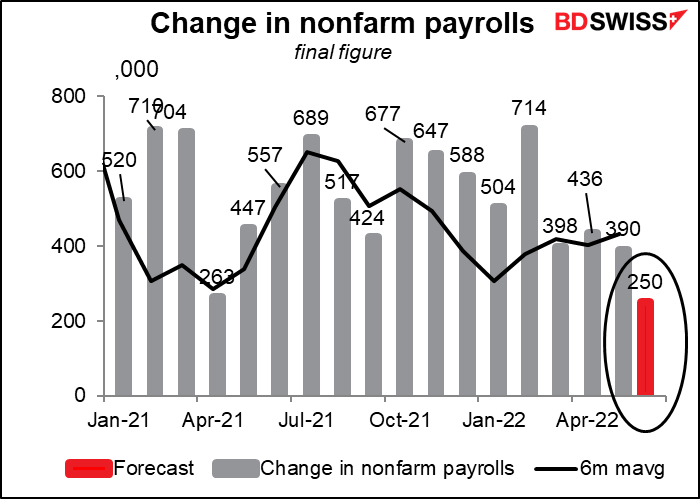

También es la primera semana del mes, lo que significa que el viernes se publican las nóminas no agrícolas de Estados Unidos (NFP).

La previsión del consenso del mercado para las nóminas en este primer momento es de +250k, lo que supondría el menor incremento desde los +200k de diciembre de 2019 (sin embargo, ha habido varios meses en los que las nóminas han caído). Sigue siendo un nivel saludable en términos absolutos, pero significaría una desaceleración de la contratación.

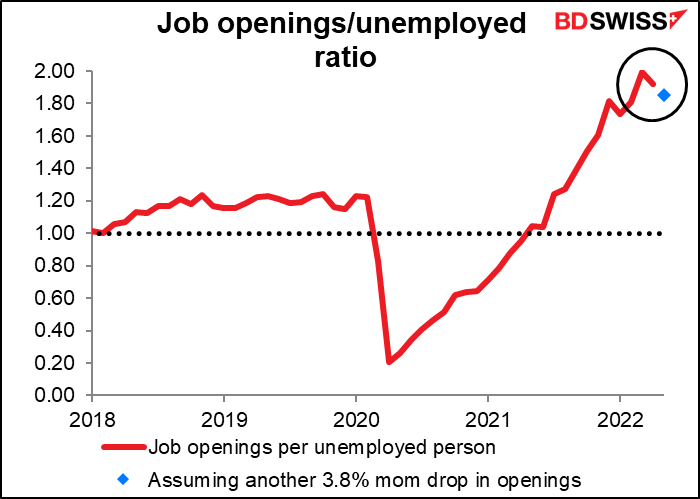

Probablemente no se deba a una escasez de puestos de trabajo. El miércoles se publica la Encuesta de vacantes y rotación Laboral (JOLTS) correspondiente a mayo. De momento no hay previsiones para las vacantes, pero aunque vuelvan a caer un 3,8 % como el mes pasado, seguirían quedando 1,85 puestos de trabajo por cada desempleado, lo que es suficiente.

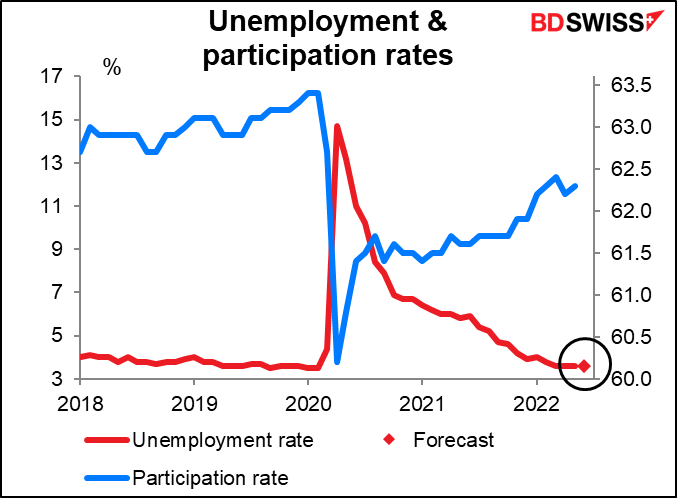

Volviendo a las NFP, la razón por la que la gente las sigue tan de cerca es que la Reserva Federal de EE. UU. tiene un «doble mandato»: debe perseguir «los objetivos de máximo empleo, precios estables y tipos de interés moderados a largo plazo». Por lo tanto, el empleo es un factor que limita sus acciones: si la economía estadounidense se aleja demasiado del «máximo empleo», tendrán que flexibilizar la política. Sin embargo, con la tasa de desempleo de EE. UU. en el 3,6 % y que se espera que se mantenga ahí por cuarto mes consecutivo, cerca del mínimo de 50 años del 3,5 %, no creo que nadie piense que el empleo sea ya un factor limitante para la Reserva Federal.

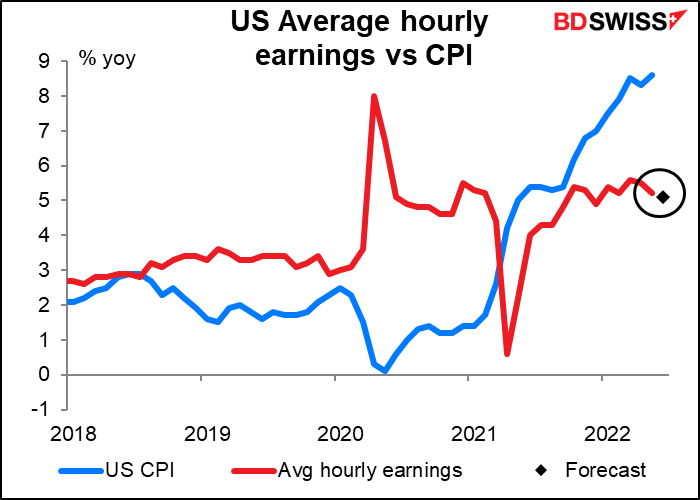

En cambio, la Reserva Federal se centra en el aspecto de la inflación de su doble mandato. Por esta razón, creo que los ingresos medios por hora serán más significativos para el mercado que el propio dato de las NFP. Una de las cosas que quita el sueño a los banqueros centrales es el temor a que las expectativas de inflación se «desanclen», es decir, que la gente piense que la inflación va a ser significativamente más alta que el objetivo del 2 % de la Reserva Federal durante mucho tiempo y, por tanto, tenga que exigir salarios más altos para mantener su estilo de vida. Las empresas que pagan estos salarios más altos tendrán que subir sus precios para pagarlos (¡Dios nos libre de que sus directivos se recorten el sueldo o que detengan sus recompras de acciones!) El resultado sería una espiral de precios y salarios que mantendría la inflación al alza.

Si se observa la previsión de los ingresos medios por hora de este mes, no parece haber mucho riesgo de que eso ocurra. No solo los salarios están aumentando mucho menos que la tasa de inflación, sino que el ritmo de crecimiento se redujo en abril y mayo y se espera que siga disminuyendo. Esta tendencia debería aliviar la preocupación de que la Reserva Federal tenga que endurecer drásticamente su política monetaria para reducir la inflación. Eso podría ser negativo para el dólar.

Debido a la festividad del 4 de julio, el lunes, el informe ADP, el precursor de las NFP, que normalmente se publica el miércoles, saldrá el jueves esta semana.

El miércoles se publican las actas de la reunión del 15 de junio del Comité Federal de Mercado Abierto (FOMC), encargado de fijar los tipos de interés. Antes de esta reunión, el presidente de la Reserva Federal, Powell, prácticamente había prometido una subida de 50 puntos básicos y, sin embargo, se decidieron por 75 puntos básicos. El mercado estará deseando saber más sobre el razonamiento que hay detrás de esa decisión y lo que podría significar para la reunión de julio (que se considera que también tiene muchas posibilidades de una subida de 75 puntos básicos) y sobre todo para la de septiembre. ¿En qué condiciones elevarían el tipo aún más? Por otro lado, ¿qué haría falta para que volvieran a las subidas estándar de 25 puntos básicos? El debate de esa reunión arrojará algo de luz sobre estas cuestiones cruciales.

El mercado sigue pronosticando otra subida de 75 puntos básicos en la reunión del 27 de julio, pero la probabilidad ha disminuido un poco durante la última semana.

Otros indicadores importantes de EE. UU. que se publicarán durante la semana son los pedidos de fábrica (martes), el índice de gestores de compras (PMI) del sector servicios del Institute for Supply Management (ISM) (miércoles) y los inventarios mayoristas (viernes).

Para Europa, el gran acontecimiento será probablemente la publicación de las actas de la reunión del 9 de junio. En esta reunión se decidieron varios puntos importantes:

- Decidieron «poner fin a las compras netas de activos en el marco de nuestro programa de compra de activos (APP)» a finales de junio

- Decidieron que habían cumplido las condiciones de su «orientación futura» y que, por tanto, empezarían a subir los tipos en 25 puntos básicos en la reunión de julio.

- Afirmaron que «esperan volver a subir los tipos de interés oficiales del BCE en septiembre», y que la magnitud del aumento dependerá de «las perspectivas actualizadas de la inflación a medio plazo».

- Finalmente, decidieron que «más allá de septiembre (…) será adecuado un ritmo gradual pero sostenido de nuevos aumentos de los tipos de interés».

Al igual que en el caso del FOMC, los puntos clave serán los razonamientos que justifican sus decisiones y lo que podría hacerles acelerar su endurecimiento, o ralentizar el ritmo. ¿Considerarían una subida de 50 puntos básicos en septiembre? ¿Tal vez de 75 puntos básicos? ¿Y más adelante en el año? ¿Y qué podría hacerles acelerar su planificado ritmo «gradual» de subidas? ¿O retrasarlo, en todo caso?

Además, Alemania anuncia sus pedidos de fábrica el miércoles y la producción industrial el jueves. El miércoles también se publican las ventas minoristas de la UE.

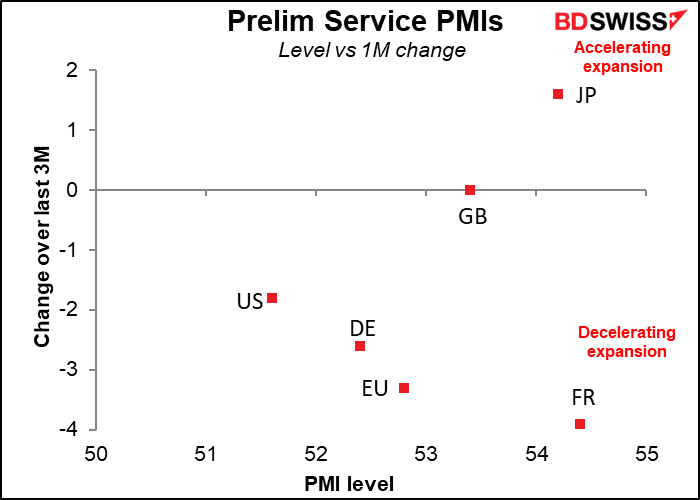

El martes se publicarán los índices de gestores de compras (PMI) del sector servicios, las versiones definitivas para los países que tienen las preliminares y las únicas para los demás. (Los de Estados Unidos se publicarán el miércoles debido al lunes festivo). Los resultados preliminares mostraron una ralentización de la actividad en todos los países declarantes, excepto en Japón. Si el resto del mundo sigue el ejemplo, no debería ser especialmente bueno para los activos de riesgo o las monedas de las materias primas.

En Japón, los muy criticados ingresos laborales en efectivo saldrán a la luz el martes. Este debería ser un gran indicador para Japón, el equivalente al mencionado salario medio por hora en EE. UU., pero la gente no le presta mucha atención, sobre todo después de que se descubriera que la agencia que recopila los datos utiliza una muestra mucho más pequeña de lo que dice.

No obstante, creo que este indicador podría empezar a ser más importante para Japón a medida que la percepción pública de la inflación se calienta y la gente empieza a exigir salarios más altos. Las conversaciones sobre el aumento del salario mínimo se iniciaron la semana pasada en el Consejo Central de Salarios Mínimos, un panel asesor del ministro de Trabajo. El gobierno pretende una subida sustancial del 7,5 %, hasta los 1000 JPY por hora o más, pero, como se puede imaginar, los empresarios no están entusiasmados. Un incremento salarial de tal magnitud tendría efectos en cadena en toda la economía y podría consolidar la tasa de inflación por encima del 2 %, lo que podría acercar el lejano día en que el Banco de Japón comience a normalizar su política.

Dicho esto, el mercado espera un aumento de solo el 1,5 % interanual, lo que estaría en línea con la tendencia reciente y no indicaría una gran aceleración debido a las mayores expectativas de inflación. Esto podría ser negativo para el yen.

No se publicarán indicadores británicos importantes durante la semana.

Canadá publica sus datos de empleo el viernes.

Solo hay una reunión de los bancos centrales del G10 prevista para la semana: el Banco de la Reserva de Australia (RBA) el martes. El mercado prevé una subida de 50 puntos básicos tanto en esta reunión como en la siguiente, con una buena probabilidad de subidas de 50 puntos básicos en cada reunión durante el resto del año.

El gobernador del RBA, Lowe, indicó en un reciente discurso que el Consejo del Banco de la Reserva se debatiría entre 25 o 50 puntos básicos en esta reunión. Aunque no ha habido muchos datos desde la última reunión (7 de junio), el gobernador Lowe dejó claro en su discurso que los tipos tendrían que subir más desde los niveles actuales, que según él son «todavía muy bajos». Dado que el mes pasado subieron 50 puntos básicos y que la mayoría de los demás países han optado recientemente por 50 puntos básicos (excepto Hungría, que subió 185 puntos básicos), no hay muchas razones para que Australia haga algo diferente.

La siguiente pregunta es: ¿qué cambios introducirán en su orientación futura, si es que lo hacen? Yo esperaría que mantuvieran su vaga orientación actual sin cambios. Dice así:

El Consejo espera dar nuevos pasos en el proceso de normalización de las condiciones monetarias en Australia en los próximos meses. La magnitud y las fechas de las futuras subidas de los tipos de interés se guiarán por los datos que se reciban y por la evaluación que haga el Consejo de las perspectivas de la inflación y del mercado laboral. El Consejo se ha comprometido a hacer lo necesario para garantizar que la inflación en Australia vuelva al objetivo con el tiempo.

Pueden optar por señalar la publicación del IPC del segundo trimestre, el27 de julio, como posible punto de activación. Australia tiene la particularidad de contar solo con datos trimestrales sobre la inflación, lo que significa que el Banco de la Reserva de Australia (RBA) está formulando su política en base a datos que tienen al menos cuatro meses de antigüedad. En la Declaración de Política Monetaria (SMP) de mayo, prevén que la inflación general sea del 5,5 % interanual en junio y la medida media recortada del 4,5 %. En el primer trimestre fueron del 5,1 % y del 3,7 %, respectivamente. Si la inflación del segundo trimestre es mucho más alta de lo esperado, el Banco de la Reserva de Australia podría optar por una subida de 75 puntos básicos en agosto. Supongo que querrán mantener sus opciones abiertas. Mantener la posibilidad de una subida de 75 puntos básicos podría ser positivo para el AUD.

BDSwiss

BDSwiss

Recent Posts

Posted on 19 August, 2022 at 16:26 GMT

Posted on 12 August, 2022 at 15:57 GMT

Posted on 05 August, 2022 at 15:42 GMT

Posted on 29 July, 2022 at 15:25 GMT

Posted on 22 July, 2022 at 15:51 GMT