BDSwiss App

Download & start trading

Houve alguns movimentos dignos de nota no mercado esta semana.

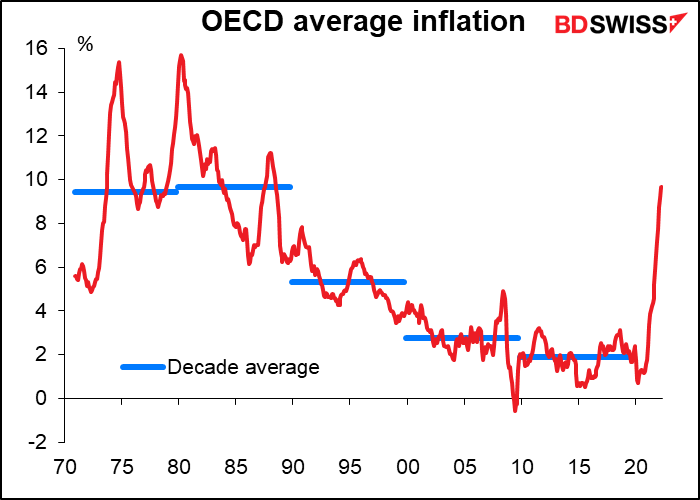

Na quarta-feira, o simpósio anual do Banco Central Europeu (BCE) em Sintra, Portugal, terminou com um painel de discussão entre a Presidente do BCE, Lagarde, o Presidente da Fed, Powell, o Governador do Banco de Inglaterra, Bailey, e o chefe do Banco de Compensações Internacionais. De acordo com o FT, Powell e Lagarde disseram que a pandemia e a guerra da Ucrânia estavam a inverter muitos dos fatores que tinham causado mais de uma década de inflação invulgarmente baixa e avisaram que a fragmentação da economia global em blocos concorrentes corria o risco de fraturar as cadeias de abastecimento, reduzindo a produtividade, aumentando os custos e reduzindo o crescimento. “Não creio que vamos voltar àquele ambiente de baixa inflação”, disse Lagarde. “Existem forças que foram desencadeadas como resultado da pandemia [e]como resultado deste choque geopolítico maciço vão mudar o quadro e a paisagem em que operamos.”.

Coisas muito sérias, não é verdade? Os dias de inflação baixa acabaram para sempre. Isso significa que os bancos centrais terão de aumentar cada vez mais as taxas, de volta ao ponto em que se encontravam nos maus velhos tempos de inflação desenfreada.

E no entanto, os rendimentos das obrigações e as expectativas de inflação caíram. Caíram substancialmente, na verdade.

Porquê? Provavelmente porque todos pensam que este aperto simultâneo global vai fazer com que a economia entre em recessão.

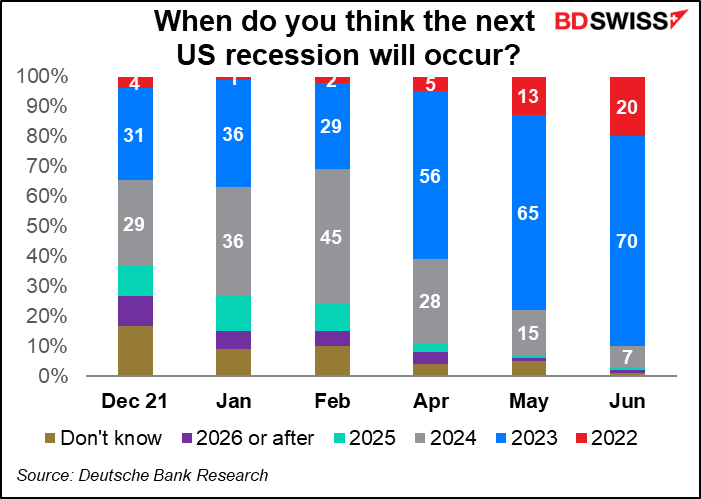

O Deutsche Bank sondou recentemente os seus clientes e descobriu que 90% esperam uma recessão até ao final do próximo ano, acima dos 37% no início do ano. Vinte por cento esperam uma recessão este ano, contra apenas 2% em Janeiro. Ao mesmo tempo, o número de “não sabe” também diminuiu significativamente, indicando uma maior convicção por parte dos investidores de que a dada altura haverá uma recessão.

A partir de quinta-feira, os 20% de votos para este ano poderiam ser corretos (tecnicamente, pelo menos). O PIB do 1T foi de -1,6% em termos de variação trimestral ajustada sazonalmente. Após o dececionante número de despesas pessoais dos EUA (+0,2% em termos de variação mensal), a Reserva Federal de Atlanta reviu em baixa a sua estimativa GDPNow para o 2T para -1,0% em termos de variação trimestral ajustada sazonalmente. Isso iria ao encontro da definição técnica de uma recessão: dois trimestres consecutivos de retração da produção.

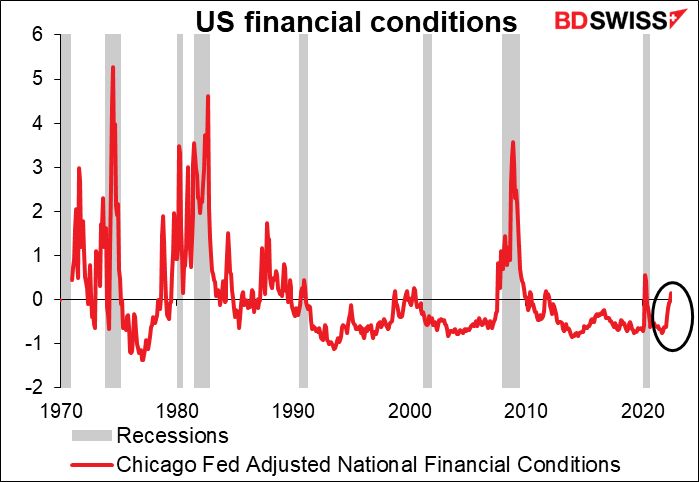

Algumas indicações e sintomas: As condições financeiras dos EUA estão a apertar – um predecessor frequente das recessões.

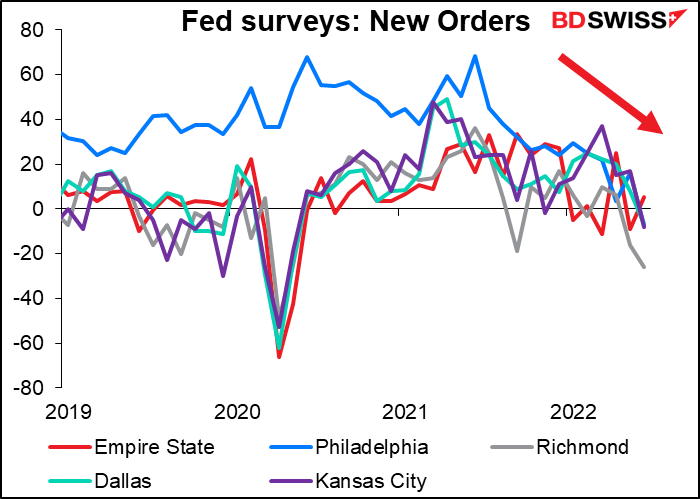

Novas encomendas estão a contrair em quatro dos cinco inquéritos regionais da Fed.

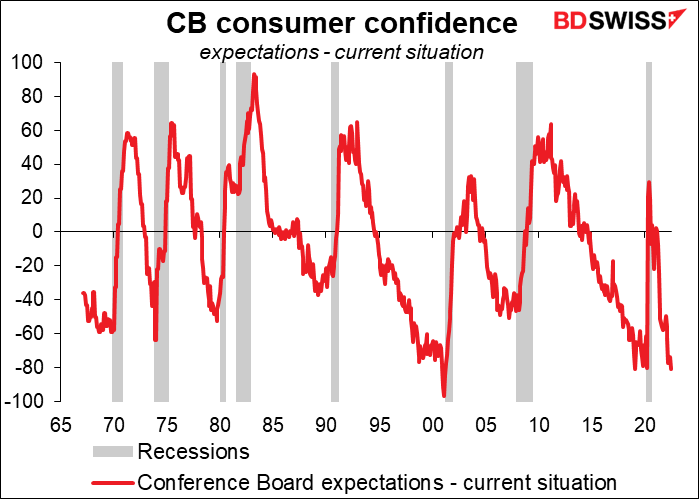

O fosso entre o índice de confiança dos consumidores do Conference Board para as expectativas dos consumidores menos as condições atuais cai normalmente antes de uma recessão, à medida que as esperanças para o futuro se desvanecem. Está perto de um recorde de baixa, neste momento.

Tenho a certeza que há um zilião de outros indicadores que poderia mencionar, mais outro meio milhão que refutaria o meu ponto de vista, mas os indicadores não são tudo. Como escreveram os Profs. Michael Pettis e Matthew Klein, “As economias e os mercados financeiros são fenómenos sociais em que as crenças afectam a realidade.”. (Trade Wars are Class Wars, pág, 196). Se as pessoas acreditarem que uma recessão está a chegar, então comportar-se-ão como se uma recessão estivesse a chegar – os indivíduos reduzirão as despesas e pouparão mais (mas não em ativos de risco), as empresas reduzirão o investimento e as contratações. Estas ações irão, elas próprias, acelerar uma recessão na ausência de compensação da política monetária e fiscal – o que, dado o esbanjamento recorde que os governos acabam de pôr fim, não é provável que venham em breve em socorro. Até ao momento, as empresas estão a aguentar-se, mas os consumidores começam a recuar. Veja este espaço.

Na próxima semana: 4 de Julho, dados do mercado de trabalho dos EUA, reunião do RBA

Segunda-feira é o 4 de Julho! Nos EUA é um feriado nacional que comemora a Declaração de Independência, que foi ratificada a 4 de Julho de 1776. O documento declarava que as 13 colónias já não eram súbditas da Grã-Bretanha, mas sim estados independentes. Escusado será dizer que este é um grande feriado nos EUA, um dos três maiores (juntamente com o Dia de Ação de Graças e o Natal). No entanto, é chocante a quantidade de americanos que não tem ideia do que se comemora neste feriado.

Vivi a maior parte da minha vida adulta fora dos EUA. Todos os anos o meu pai costumava usar a mesma piada sobre mim, perguntando: “Têm o 4 de Julho em…” (seja qual for o país em que eu vivia nessa altura). (A resposta é “não”, depois pergunta-se: “Então o que há entre o 3º e o 5º?) Penso sempre nessa piada, e nele, neste dia.

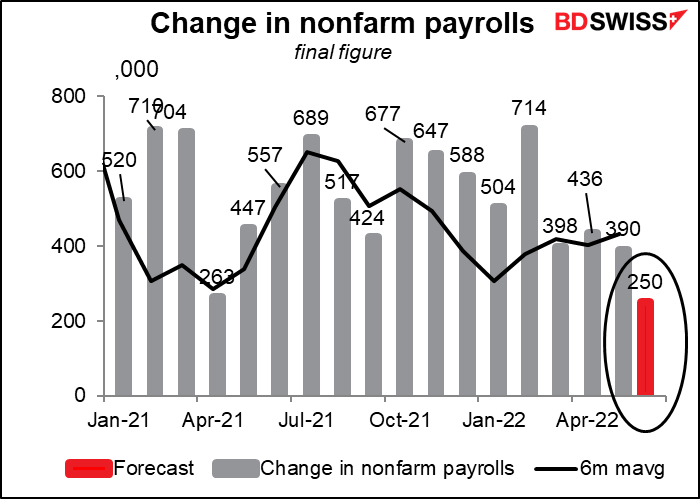

É também a primeira semana do mês, o que significa que a folha de pagamentos não agrícolas (NFP) dos EUA sai na sexta-feira.

A previsão de consenso do mercado para os salários neste momento inicial é de +250 mil, o que seria o menor aumento desde +200 mil em Dezembro de 2019 (houve vários meses em que os salários caíram, no entanto). Este é ainda um nível saudável em termos absolutos, mas significaria um abrandamento nas contratações.

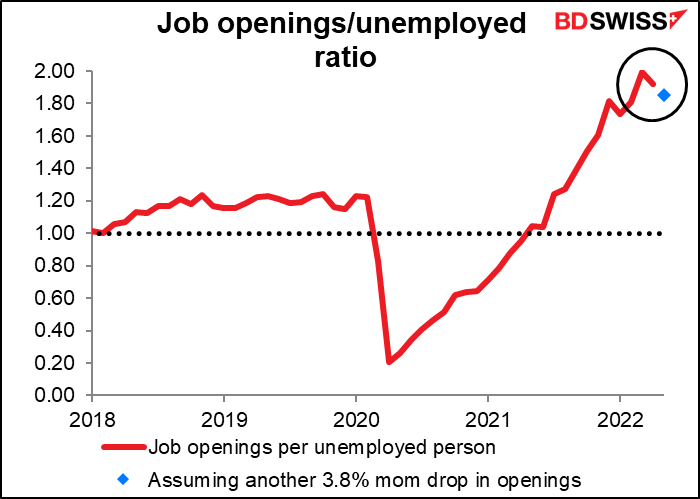

Provavelmente não é devido a qualquer falta de empregos. O Inquérito sobre Ofertas de Emprego e Rotatividade Laboral (JOLTS) para Maio é divulgado na quarta-feira. Até agora não existem previsões de vagas de emprego, mas mesmo que elas caiam 3,8% em termos de variação mensal, novamente como no mês passado, isso ainda deixaria 1,85 empregos para cada pessoa desempregada – o suficiente.

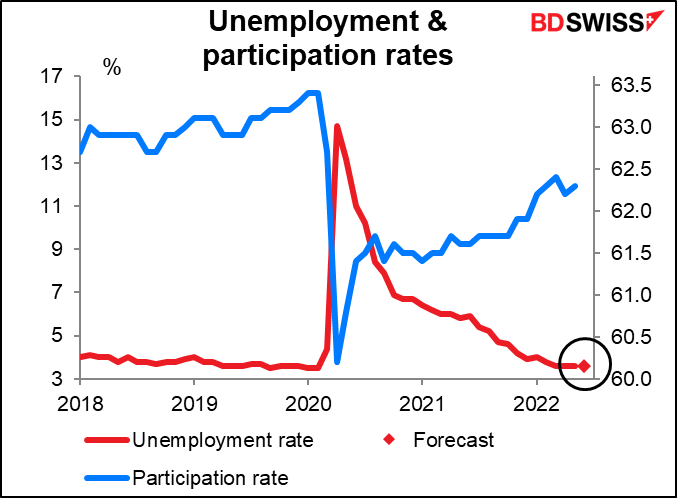

Voltando às NFPs, a razão pela qual as pessoas observam as NFPs com tanta atenção é pelo facto de a Fed dos EUA ter um “duplo mandato” – é necessário prosseguir “os objetivos de emprego máximo, preços estáveis e taxas de juro moderadas a longo prazo”. O emprego é, assim, um fator limitativo para as suas ações – se a economia dos EUA se afastar demasiado do “emprego máximo”, terão de afrouxar a política. No entanto, com a taxa de desemprego dos EUA a 3,6% e a expectativa de aí permanecerem pelo quarto mês consecutivo, perto do mínimo de 50 anos de 3,5%, penso que ninguém acredita que o emprego já não é um fator limitativo para a Fed.

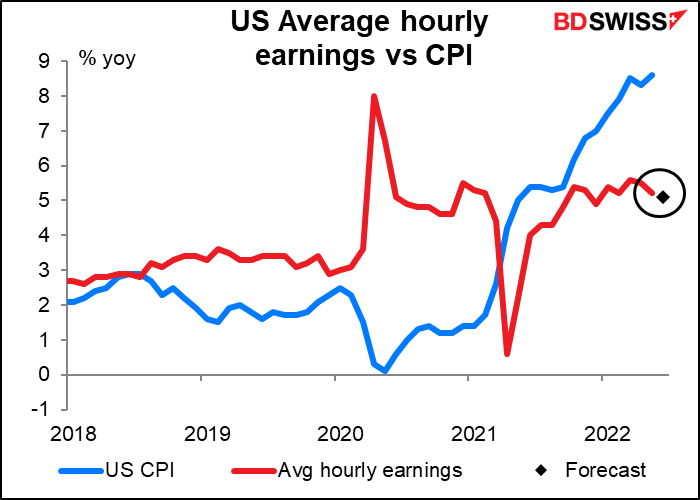

Em vez disso, a Fed está focada no aspeto da inflação do seu duplo mandato. Por essa razão, penso que os ganhos horários médios são suscetíveis de ser mais significativos para o mercado do que o próprio valor dos NFPs. Uma das coisas que mantém os banqueiros centrais acordados durante a noite é o medo de que as expectativas de inflação se tornem “sem ancoragem”, o que significa que as pessoas vão pensar que a inflação vai ser significativamente mais elevada do que o objetivo de 2% da Fed durante muito tempo e por isso têm de exigir salários mais elevados para manter o seu estilo de vida. As empresas que pagam estes salários mais elevados terão então de aumentar os seus preços para pagar os salários mais elevados (que Deus proíba que a sua gerência receba um corte nos salários ou que parem a sua recompra de ações!) O resultado seria uma espiral salários-preços que mantém a inflação a aumentar.

Olhando para a previsão dos ganhos horários médios deste mês, não parece haver muito risco de que isso aconteça. Não só os salários aumentam significativamente menos do que a taxa de inflação, como a taxa de crescimento abrandou em Abril e Maio e espera-se que abrande ainda mais. Esta tendência deverá aliviar alguma preocupação de que a Fed terá de apertar drasticamente a sua política para fazer baixar a inflação. Isso poderá ser negativo para o dólar.

Por causa do feriado de 4 de Julho na segunda-feira, o relatório ADP, o prenúncio dos NFPs, que normalmente sai na quarta-feira, sairá na quinta-feira desta semana.

Quarta-feira traz a ata da reunião de 15 de Junho do Comité Federal de Mercado Aberto (FOMC) para a fixação das taxas). Antes desta reunião, o Presidente da Fed, Powell, tinha virtualmente prometido uma subida de 50 pontos base e, no entanto, eles decidiram aplicar uma subida de 75 pontos base. O mercado estará mortinho por saber mais sobre o raciocínio por detrás dessa decisão e o que poderá significar para a reunião de Julho (que também é vista como tendo uma boa hipótese de uma subida de 75 pontos base) e particularmente para Setembro. Em que condições é que eles subiriam ainda mais? Por outro lado, o que seria necessário para eles reverterem para as subidas padrão de 25 pontos base? O debate nessa reunião irá lançar alguma luz sobre estas questões cruciais.

O mercado ainda está a prever outra subida de 75 pontos base na reunião de 27 de Julho, mas a probabilidade diminuiu um pouco durante a última semana.

Outros indicadores importantes dos EUA durante a semana incluem encomendas industriais (Ter), índice de compras do setor de serviços do Institute of Supply Management (ISM) (Qua) e inventários grossistas (Sex).

Para a Europa, o grande evento será provavelmente a publicação da ata da reunião de 9 de Junho. Vários pontos importantes foram decididos nesta reunião:

Tal como com o FOMC, os pontos-chave serão o seu raciocínio por detrás das decisões e o que os poderá fazer acelerar o seu aperto – ou abrandar o ritmo. Será que considerariam fazer uma subida de 50 pontos base em Setembro? 75 pontos base? E mais tarde durante o ano? E o que poderá levá-los a acelerar o seu caminho “gradual” de subidas planeado? Ou abrandá-lo, já agora?

Para além disso, a Alemanha anuncia as suas encomendas industriais na quarta-feira e a produção industrial na quinta-feira. As vendas a retalho da UE também são publicadas na quarta-feira.

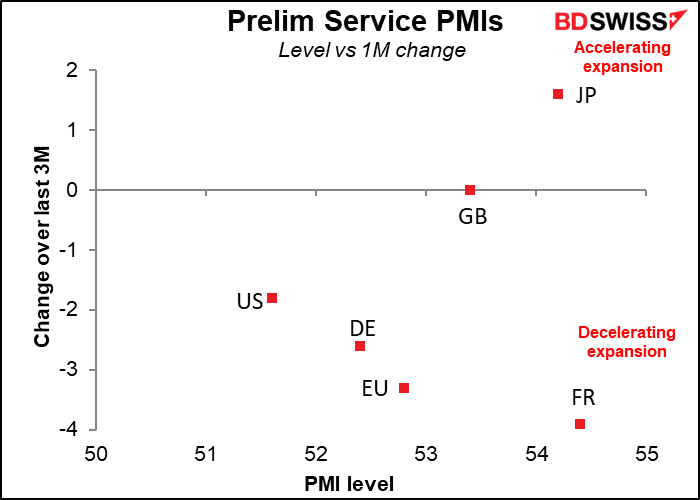

Os índices dos gestores de compras do setor dos serviços (PMI) serão divulgados na terça-feira, as versões finais para os países que têm versões preliminares e as versões únicas para os outros. (Os índices dos EUA serão divulgados na quarta-feira devido ao feriado de segunda-feira). Os resultados preliminares mostraram um abrandamento da atividade em todos os países declarantes, excepto no Japão. Se o resto do mundo seguir o exemplo, não deverá ser particularmente bom para ativos de risco ou moedas de matérias-primas.

No Japão, os muito mal alinhados ganhos em dinheiro do trabalho sairão na terça-feira. Este deverá ser um grande indicador para o Japão, o equivalente à média dos ganhos horários acima mencionados nos EUA, mas as pessoas não lhe prestam muita atenção, particularmente depois de se ter verificado que a agência que compila os dados utiliza uma amostra muito mais pequena do que aquela que afirmava ser.

No entanto, penso que este indicador poderia começar a ser mais importante para o Japão à medida que a perceção pública da inflação se aquece e as pessoas começam a exigir salários mais elevados. As conversações sobre o aumento do salário mínimo começaram na última semana no Conselho Central dos Salários Mínimos, um painel consultivo para o ministro do Trabalho. O governo procura uma subida substancial de 7,5% para 1.000 JPY por hora ou mais, mas como se pode imaginar a administração não está entusiasmada. Uma subida salarial tão grande teria efeitos de ondulação em toda a economia e poderia cimentar a taxa de inflação para mais de 2%, o que poderia apressar o longínquo dia em que o Banco do Japão começasse a normalizar a política.

Dito isto, o mercado procura um aumento de apenas 1,5% em termos de variação anual, o que estaria de acordo com a tendência recente e não indicaria qualquer grande aceleração devido a expectativas de inflação mais elevadas. Isso poderia ser negativo para o iene.

Não há indicadores britânicos importantes durante a semana.

O Canadá publica os seus dados sobre o emprego na sexta-feira.

Está prevista apenas uma reunião do Banco Central do G10 para esta semana: o Banco Central da Austrália (RBA), na terça-feira. O mercado está a fixar os preços numa subida de 50 pontos base tanto nesta reunião como na reunião seguinte, com uma boa hipótese de subida de 50 pontos base em cada reunião durante o resto do ano.

O Gov. Lowe do RBA indicou num discurso recente que a Direção do Banco de Reserva estaria a debater entre 25 ou 50 pontos base nesta reunião. Embora não tenham existido muitos dados desde a última reunião (7 de Junho), o Gov. Lowe deixou claro no seu discurso que as taxas teriam de subir ainda mais em relação aos níveis atuais, que ele disse serem “ainda muito baixos”. Tendo em conta que eles subiram 50 pontos base no mês passado e a maioria dos outros países recentemente também optaram por 50 pontos base (excepto a Hungria, que subiu 185 bps!), há poucas razões para a Austrália fazer de forma diferente.

A questão seguinte é, que mudanças farão na sua orientação futura, se é que farão alguma? Espero que mantenham inalterada a sua orientação vaga existente. É possível ler:

O Conselho espera tomar novas medidas no processo de normalização das condições monetárias na Austrália ao longo dos próximos meses. A dimensão e o calendário dos futuros aumentos das taxas de juro serão orientados pelos dados recebidos e pela avaliação do Conselho de Administração sobre as perspetivas de inflação e do mercado de trabalho. O Conselho está empenhado em fazer o necessário para assegurar que a inflação na Austrália regresse ao objetivo ao longo do tempo.

Podem optar por apontar para a publicação do IPC do 2T a 27 de Julho como um possível ponto de disparo. A Austrália é invulgar em ter apenas dados trimestrais sobre a inflação, o que significa que o RBA está agora a fazer política com base em dados com pelo menos quatro meses. Na Declaração de Maio sobre Política Monetária (SMP), previram que a inflação global seria de 5,5%, em termos homólogos, em Junho, e a medida média de 4,5%. No primeiro trimestre, eram de 5,1% e 3,7%, respetivamente. Se a inflação do 2T for muito superior ao esperado, então o RBA poderá descer para uma subida de 75 pontos base em Agosto. Espero que eles queiram manter as suas opções em aberto. A manutenção da possibilidade de uma subida de 75 pontos base poderia ser positiva para o AUD.

Marshall Gittler

Marshall Gittler

Posted on 19 August, 2022 at 16:26 GMT

Posted on 12 August, 2022 at 15:57 GMT

Posted on 05 August, 2022 at 15:42 GMT

Posted on 29 July, 2022 at 15:25 GMT

Posted on 22 July, 2022 at 15:51 GMT