BDSwiss App

Download & start trading

Marshall Gittler,

Jefe de Investigación de Inversiones en BDSwiss, analista fundamental y colaborador financiero

Marshall Gittler,

Jefe de Investigación de Inversiones en BDSwiss, analista fundamental y colaborador financiero

Lo que veíamos antes de que llegara ómicron

Lo que veíamos antes de que llegara ómicron Sin embargo, ahora el panorama es mucho menos claro. No sabemos cómo afectará la nueva variante a la economía global. Como dijo Powell, el presidente de la Reserva Federal, en su último testimonio ante el Congreso:

Sin embargo, ahora el panorama es mucho menos claro. No sabemos cómo afectará la nueva variante a la economía global. Como dijo Powell, el presidente de la Reserva Federal, en su último testimonio ante el Congreso:

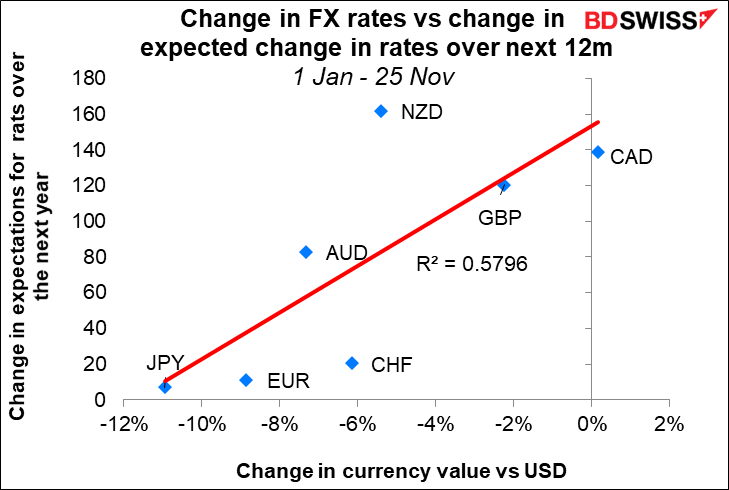

Este año, la clave para los mercados ha sido tratar de determinar el ritmo de la divergencia de la política monetaria. ¿Con qué rapidez van a empezar los bancos centrales a subir los tipos y hasta dónde? La convergencia de la política monetaria se revirtió, y tuvimos el inicio de una divergencia de la política monetaria , ya que se esperaba que los diferentes bancos centrales subieran los tipos a diferentes ritmos. Esta divergencia ha sido responsable de más de la mitad de la variación de los tipos de cambio este año.

Este año, la clave para los mercados ha sido tratar de determinar el ritmo de la divergencia de la política monetaria. ¿Con qué rapidez van a empezar los bancos centrales a subir los tipos y hasta dónde? La convergencia de la política monetaria se revirtió, y tuvimos el inicio de una divergencia de la política monetaria , ya que se esperaba que los diferentes bancos centrales subieran los tipos a diferentes ritmos. Esta divergencia ha sido responsable de más de la mitad de la variación de los tipos de cambio este año. Ómicron resulta ser leve

Ómicron resulta ser leve Esa suposición parece ser la que se ha incorporado a los mercados ahora. Tras el descubrimiento del virus, las expectativas de tipos de la mayoría de los países se revisaron a la baja (excepto en el caso de Japón, donde nadie esperaba que subiera los tipos de todos modos). Sin embargo, siguen siendo positivos. La gente solo está asumiendo un ritmo de contracción más lento y superficial que antes, pero no un descarrilamiento total.

Esa suposición parece ser la que se ha incorporado a los mercados ahora. Tras el descubrimiento del virus, las expectativas de tipos de la mayoría de los países se revisaron a la baja (excepto en el caso de Japón, donde nadie esperaba que subiera los tipos de todos modos). Sin embargo, siguen siendo positivos. La gente solo está asumiendo un ritmo de contracción más lento y superficial que antes, pero no un descarrilamiento total. I’m firmly in the “transitory” camp, even if Fed Chair Powell recently said that the word should be “retired.” Most of the recent increase in inflation is due to the impact of the pandemic. While it may take longer than expected for inflation to get back to more normal levels (hence the idea of retiring “transitory”), I still expect the global economy to gradually adjust to the “new normal” and for inflation to decline next year on its own accord.

I’m firmly in the “transitory” camp, even if Fed Chair Powell recently said that the word should be “retired.” Most of the recent increase in inflation is due to the impact of the pandemic. While it may take longer than expected for inflation to get back to more normal levels (hence the idea of retiring “transitory”), I still expect the global economy to gradually adjust to the “new normal” and for inflation to decline next year on its own accord. Esta es la opinión de la mayoría de los analistas. Con la excepción de unos pocos países (Reino Unido, Japón y China son los principales), se prevé que la mayoría de los países tengan una inflación más baja en 2022 que en 2021.

Esta es la opinión de la mayoría de los analistas. Con la excepción de unos pocos países (Reino Unido, Japón y China son los principales), se prevé que la mayoría de los países tengan una inflación más baja en 2022 que en 2021. El punto de partida: la Reserva Federal y el dólar

El punto de partida: la Reserva Federal y el dólar En su resumen trimestral de proyecciones económicas, la estimación media de los miembros del FOMC sitúa el «máximo empleo» en torno al 4,0 %, y la mayoría de las estimaciones oscilan entre el 3,8 % y el 4,3 %.

En su resumen trimestral de proyecciones económicas, la estimación media de los miembros del FOMC sitúa el «máximo empleo» en torno al 4,0 %, y la mayoría de las estimaciones oscilan entre el 3,8 % y el 4,3 %. Algunos sostienen que la Reserva Federal probablemente será paciente y retrasará la subida de tipos hasta que el mercado laboral vuelva a estar como antes de la pandemia, es decir, con una tasa de desempleo del 3,5 % y una tasa de participación del 63,3 %. Sin embargo, creo que es más probable que acepten que la estructura del mercado laboral estadounidense ha cambiado y que es poco probable que se vuelvan a alcanzar esos niveles a corto plazo, especialmente la tasa de participación, ya que se ha producido un cambio fundamental en el deseo de la gente de trabajar. En consecuencia, creo que estarán conformes con iniciar el «despegue» cuando la tasa de desempleo se acerque a lo que consideran el nivel neutral a largo plazo.

Algunos sostienen que la Reserva Federal probablemente será paciente y retrasará la subida de tipos hasta que el mercado laboral vuelva a estar como antes de la pandemia, es decir, con una tasa de desempleo del 3,5 % y una tasa de participación del 63,3 %. Sin embargo, creo que es más probable que acepten que la estructura del mercado laboral estadounidense ha cambiado y que es poco probable que se vuelvan a alcanzar esos niveles a corto plazo, especialmente la tasa de participación, ya que se ha producido un cambio fundamental en el deseo de la gente de trabajar. En consecuencia, creo que estarán conformes con iniciar el «despegue» cuando la tasa de desempleo se acerque a lo que consideran el nivel neutral a largo plazo. Perspectivas del dólar: un juego de dos mitades

Perspectivas del dólar: un juego de dos mitades Sin embargo, existe otra posibilidad que lleva a la misma conclusión, solo que el dólar seguiría una trayectoria ascendente en la primera mitad del año y tal vez un descenso más pronunciado después. Es decir, la Reserva Federal podría optar por contraer su política monetaria antes y más rápido de lo previsto. En su testimonio ante el Congreso, Powell dijo: «La economía es muy fuerte y las presiones inflacionarias son altas. Por lo tanto es apropiado a mi juicio acelerar la conclusión de nuestras compras de bonos quizá unos meses antes». Eso significaría que el dólar posiblemente subiría a principios de año, probablemente más de lo que yo hubiera previsto, pero luego retrocedería en la segunda mitad a medida que otros bancos centrales alcanzaran a la Reserva Federal.

Sin embargo, existe otra posibilidad que lleva a la misma conclusión, solo que el dólar seguiría una trayectoria ascendente en la primera mitad del año y tal vez un descenso más pronunciado después. Es decir, la Reserva Federal podría optar por contraer su política monetaria antes y más rápido de lo previsto. En su testimonio ante el Congreso, Powell dijo: «La economía es muy fuerte y las presiones inflacionarias son altas. Por lo tanto es apropiado a mi juicio acelerar la conclusión de nuestras compras de bonos quizá unos meses antes». Eso significaría que el dólar posiblemente subiría a principios de año, probablemente más de lo que yo hubiera previsto, pero luego retrocedería en la segunda mitad a medida que otros bancos centrales alcanzaran a la Reserva Federal. Al mismo tiempo, las entradas de capital que han ayudado a EE. UU. a financiar esto pueden disminuir. El dólar se ha visto favorecido recientemente por las grandes entradas de capital en los mercados estadounidenses, en particular porque el mercado bursátil de Estados Unidos ha superado a otros mercados en todo el mundo, pero debido a las altas valoraciones de Estados Unidos en relación con otros países y las nuevas normas fiscales mundiales que amenazan a muchos de los líderes tecnológicos que estaban impulsando el repunte, el mercado estadounidense puede resultar menos atractivo el próximo año.

Al mismo tiempo, las entradas de capital que han ayudado a EE. UU. a financiar esto pueden disminuir. El dólar se ha visto favorecido recientemente por las grandes entradas de capital en los mercados estadounidenses, en particular porque el mercado bursátil de Estados Unidos ha superado a otros mercados en todo el mundo, pero debido a las altas valoraciones de Estados Unidos en relación con otros países y las nuevas normas fiscales mundiales que amenazan a muchos de los líderes tecnológicos que estaban impulsando el repunte, el mercado estadounidense puede resultar menos atractivo el próximo año. También existe el riesgo de que el virus afecte más a Estados Unidos que a otros países. Más abajo encontrará más información sobre esto.

Otras monedas

También existe el riesgo de que el virus afecte más a Estados Unidos que a otros países. Más abajo encontrará más información sobre esto.

Otras monedas Vamos a ver las divisas una por una. Para cada una de ellas, empezaremos con la previsión del consenso del mercado de Bloomberg, que incluye tanto las estimaciones altas como las bajas para cada par. Hay que tener en cuenta que el máximo y el mínimo pueden reflejar la opinión de un solo analista, mientras que la mediana se sitúa en torno a la posición de la mayoría de los analistas. No obstante, los extremos dan una idea de dónde están los riesgos y cuáles podrían ser los movimientos potenciales.

Vamos a ver las divisas una por una. Para cada una de ellas, empezaremos con la previsión del consenso del mercado de Bloomberg, que incluye tanto las estimaciones altas como las bajas para cada par. Hay que tener en cuenta que el máximo y el mínimo pueden reflejar la opinión de un solo analista, mientras que la mediana se sitúa en torno a la posición de la mayoría de los analistas. No obstante, los extremos dan una idea de dónde están los riesgos y cuáles podrían ser los movimientos potenciales. Parece que el mercado asume que el Banco Central Europeo contraerá los tipos y que eso hará subir gradualmente al EUR.

Parece que el mercado asume que el Banco Central Europeo contraerá los tipos y que eso hará subir gradualmente al EUR. 2) UU. tiene la costumbre de contraer más rápido que el BCE. Si comparamos el último ciclo de políticas restrictivas en EE. UU. y en Europa, EE. UU. se movió mucho más rápido. (Ignoraremos el abortado ciclo de abril de 2011 en Europa, que solo duró siete meses porque se dieron cuenta de que era un terrible error).

2) UU. tiene la costumbre de contraer más rápido que el BCE. Si comparamos el último ciclo de políticas restrictivas en EE. UU. y en Europa, EE. UU. se movió mucho más rápido. (Ignoraremos el abortado ciclo de abril de 2011 en Europa, que solo duró siete meses porque se dieron cuenta de que era un terrible error). 3) La situación del virus es actualmente mucho peor en Europa que en Estados Unidos. Esto puede retrasar la reducción de estímulos y contracción en la UE, a medida que más países europeos entran en cuarentena y el crecimiento se ralentiza.

3) La situación del virus es actualmente mucho peor en Europa que en Estados Unidos. Esto puede retrasar la reducción de estímulos y contracción en la UE, a medida que más países europeos entran en cuarentena y el crecimiento se ralentiza.

Sin embargo, la cuestión del virus podría resultar negativa para Estados Unidos. Estados Unidos está en una posición particularmente mala para luchar contra una nueva cepa más virulenta, por dos razones. En primer lugar, la respuesta no es nacional, sino que cada estado responde como quiere. Alrededor de la mitad de los estados están controlados por locos republicanos que creen que es su deber patriótico garantizar que sus ciudadanos sean libres de morir de COVID-19 si así lo desean. En segundo lugar, el país tiene las tasas de vacunación más bajas entre las naciones desarrolladas, lo que garantiza que tendrán la oportunidad de hacerlo. Este es un riesgo importante para los Estados Unidos y el USD en el primer trimestre del próximo año.

Sin embargo, la cuestión del virus podría resultar negativa para Estados Unidos. Estados Unidos está en una posición particularmente mala para luchar contra una nueva cepa más virulenta, por dos razones. En primer lugar, la respuesta no es nacional, sino que cada estado responde como quiere. Alrededor de la mitad de los estados están controlados por locos republicanos que creen que es su deber patriótico garantizar que sus ciudadanos sean libres de morir de COVID-19 si así lo desean. En segundo lugar, el país tiene las tasas de vacunación más bajas entre las naciones desarrolladas, lo que garantiza que tendrán la oportunidad de hacerlo. Este es un riesgo importante para los Estados Unidos y el USD en el primer trimestre del próximo año. JPY: ¿el retorno del carry trade del yen?

JPY: ¿el retorno del carry trade del yen? El consenso del mercado es que el yen será más débil este año, y yo estoy de acuerdo. En todo caso, creo que es probable que la moneda se debilite más que el consenso del mercado. Sin embargo, hay que tener en cuenta que mi hija estudia en una universidad japonesa y, por lo tanto, estoy naturalmente predispuesto a esperar un yen más débil, por lo que puede que no sea un observador totalmente objetivo.

El consenso del mercado es que el yen será más débil este año, y yo estoy de acuerdo. En todo caso, creo que es probable que la moneda se debilite más que el consenso del mercado. Sin embargo, hay que tener en cuenta que mi hija estudia en una universidad japonesa y, por lo tanto, estoy naturalmente predispuesto a esperar un yen más débil, por lo que puede que no sea un observador totalmente objetivo. Esto se debe probablemente a que se espera que el país siga estando muy por debajo de su objetivo de inflación del 2 % dentro de dos años.

Esto se debe probablemente a que se espera que el país siga estando muy por debajo de su objetivo de inflación del 2 % dentro de dos años. Finalmente, el Banco de Japón podría tener que ajustar o incluso eliminar su programa de «control de la curva de tipos», que mantiene los rendimientos de los bonos gubernamentales japoneses a 10 años en ±25 puntos básicos en torno a cero. Sin embargo, es posible que esto no se produzca, a pesar de que otros bancos centrales se muevan para normalizar la política. El vicegobernador Amamiya pronunció el miércoles un discurso sobre la economía y la política monetaria de Japón, en el que afirmó:

Finalmente, el Banco de Japón podría tener que ajustar o incluso eliminar su programa de «control de la curva de tipos», que mantiene los rendimientos de los bonos gubernamentales japoneses a 10 años en ±25 puntos básicos en torno a cero. Sin embargo, es posible que esto no se produzca, a pesar de que otros bancos centrales se muevan para normalizar la política. El vicegobernador Amamiya pronunció el miércoles un discurso sobre la economía y la política monetaria de Japón, en el que afirmó: En resumen, creo que es probable que el Banco de Japón no realice reformas mientras otros bancos centrales suben los tipos, y que observe la respuesta de sus mercados de bonos. Es probable que el aumento del diferencial de rendimiento entre Japón y otros países actúe como un imán que saque fondos de Japón y debilite la moneda.

En resumen, creo que es probable que el Banco de Japón no realice reformas mientras otros bancos centrales suben los tipos, y que observe la respuesta de sus mercados de bonos. Es probable que el aumento del diferencial de rendimiento entre Japón y otros países actúe como un imán que saque fondos de Japón y debilite la moneda. Sin embargo, la principal duda es si las autoridades cambiarán su opinión sobre la moneda. Hasta ahora, el Ministerio de Finanzas se centraba en fomentar las exportaciones y tenía una tendencia a una moneda más débil. Sin embargo, ahora que el país tiene un déficit comercial, tal vez estén más preocupados por garantizar unas importaciones asequibles y no quieran que el yen se debilite demasiado. La intervención verbal de las autoridades podría limitar la caída del yen (o la subida del USD/JPY, para ser más precisos).

Sin embargo, la principal duda es si las autoridades cambiarán su opinión sobre la moneda. Hasta ahora, el Ministerio de Finanzas se centraba en fomentar las exportaciones y tenía una tendencia a una moneda más débil. Sin embargo, ahora que el país tiene un déficit comercial, tal vez estén más preocupados por garantizar unas importaciones asequibles y no quieran que el yen se debilite demasiado. La intervención verbal de las autoridades podría limitar la caída del yen (o la subida del USD/JPY, para ser más precisos). Otro factor que limita la caída del yen es el posicionamiento. El yen ha sido la moneda más vendida en corto por los especuladores desde hace varios meses. Solo fue sustituida recientemente por el AUD. Puede que sean muy pocos los que aún no han realizado esta operación.

Otro factor que limita la caída del yen es el posicionamiento. El yen ha sido la moneda más vendida en corto por los especuladores desde hace varios meses. Solo fue sustituida recientemente por el AUD. Puede que sean muy pocos los que aún no han realizado esta operación. Riesgo para la previsión: Es posible que si la tasa de inflación mundial aumenta, la de Japón también lo haga. El índice de precios de bienes corporativos de Japón , conocido en el resto del mundo como índice de precios de productor, se ha disparado recientemente. En noviembre alcanzó el 9,0 % interanual, el mayor ritmo de crecimiento desde 1980. El IPP de bienes finales aumentó al ritmo más rápido desde 1981.

Riesgo para la previsión: Es posible que si la tasa de inflación mundial aumenta, la de Japón también lo haga. El índice de precios de bienes corporativos de Japón , conocido en el resto del mundo como índice de precios de productor, se ha disparado recientemente. En noviembre alcanzó el 9,0 % interanual, el mayor ritmo de crecimiento desde 1980. El IPP de bienes finales aumentó al ritmo más rápido desde 1981. La subida se debe al aumento de los precios de las materias primas, que se están disparando: ¡un 74,6 % interanual! Es la tasa de crecimiento más alta desde la época de la crisis del petróleo de 1974. Los materiales intermedios subieron un 15,7 % interanual.

La subida se debe al aumento de los precios de las materias primas, que se están disparando: ¡un 74,6 % interanual! Es la tasa de crecimiento más alta desde la época de la crisis del petróleo de 1974. Los materiales intermedios subieron un 15,7 % interanual. Si las empresas se cansan de absorber estos precios de producción más elevados en sus márgenes, podríamos ver cómo la inflación vuelve a Japón tras una ausencia de casi 30 años. Esto supondría un cambio radical para la economía y la política monetaria japonesas, y para el yen.

Si las empresas se cansan de absorber estos precios de producción más elevados en sus márgenes, podríamos ver cómo la inflación vuelve a Japón tras una ausencia de casi 30 años. Esto supondría un cambio radical para la economía y la política monetaria japonesas, y para el yen.

Tengo que admitirlo: no me gusta la libra. Creo que, con todo derecho, debería estar a la par con el euro; diablos, a la par con la lira italiana si todavía existiera, o tal vez con el dracma griego (vale, eso es un poco excesivo; ahora mismo el cambio sería de 301 dracmas por dólar si todavía existiera). Pero aun así, la moneda se parece al Coyote de los dibujos animados, que por perseguir al Correcaminos corre hacia el precipicio y sigue corriendo hasta que mira hacia abajo...

Tengo que admitirlo: no me gusta la libra. Creo que, con todo derecho, debería estar a la par con el euro; diablos, a la par con la lira italiana si todavía existiera, o tal vez con el dracma griego (vale, eso es un poco excesivo; ahora mismo el cambio sería de 301 dracmas por dólar si todavía existiera). Pero aun así, la moneda se parece al Coyote de los dibujos animados, que por perseguir al Correcaminos corre hacia el precipicio y sigue corriendo hasta que mira hacia abajo... Todas las fuerzas parecen estar en contra de la libra:

Todas las fuerzas parecen estar en contra de la libra: El Reino Unido y la UE aún no han concretado los detalles de su acuerdo comercial para los servicios, pero ya el Brexit ha provocado un descenso estimado del 5,7 % en las exportaciones de servicios, según un reciente informe sobre el Brexit y el comercio de servicios. El informe también observaba que «dado que la liberalización del comercio de servicios suele ser más difícil que la de las mercancías, es muy difícil, si es que es posible, esperar que los futuros TLC (tratados de libre comercio) logren un nuevo acceso al mercado de forma significativa. Después de todo, la gravedad dicta que el comercio de servicios suele ser mayor con los socios comerciales más cercanos».

El Reino Unido y la UE aún no han concretado los detalles de su acuerdo comercial para los servicios, pero ya el Brexit ha provocado un descenso estimado del 5,7 % en las exportaciones de servicios, según un reciente informe sobre el Brexit y el comercio de servicios. El informe también observaba que «dado que la liberalización del comercio de servicios suele ser más difícil que la de las mercancías, es muy difícil, si es que es posible, esperar que los futuros TLC (tratados de libre comercio) logren un nuevo acceso al mercado de forma significativa. Después de todo, la gravedad dicta que el comercio de servicios suele ser mayor con los socios comerciales más cercanos». En cuanto a la inversión de cartera, gran parte de ella es en acciones.

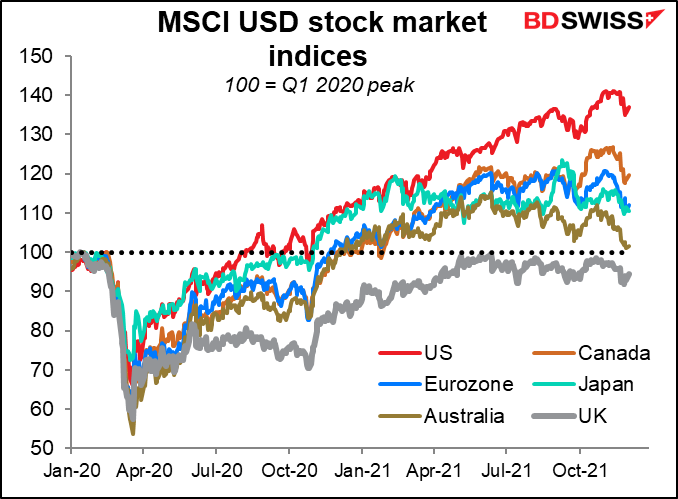

En cuanto a la inversión de cartera, gran parte de ella es en acciones. El Reino Unido es el único gran mercado bursátil mundial que aún no ha recuperado su máximo anterior a la pandemia en términos de dólares. (Esto no se debe únicamente a la valoración de la moneda: el índice FTSE 100 de las principales acciones no ha recuperado el máximo en términos de moneda local, aunque sí lo ha hecho el índice FTSE 250 de empresas mayoritariamente locales).

El Reino Unido es el único gran mercado bursátil mundial que aún no ha recuperado su máximo anterior a la pandemia en términos de dólares. (Esto no se debe únicamente a la valoración de la moneda: el índice FTSE 100 de las principales acciones no ha recuperado el máximo en términos de moneda local, aunque sí lo ha hecho el índice FTSE 250 de empresas mayoritariamente locales). Esto deja a gilts con rendimientos más altos para atraer el dinero. Dado que los rendimientos del Reino Unido son los más bajos del G10, eso requeriría una subida sustancial de los tipos de interés, una subida que el Banco de Inglaterra probablemente no querría ver en estos tiempos de fragilidad. En consecuencia, espero que la libra se resienta y se ajuste a la baja hasta que los activos del Reino Unido resulten más atractivos para los inversores internacionales.

Esto deja a gilts con rendimientos más altos para atraer el dinero. Dado que los rendimientos del Reino Unido son los más bajos del G10, eso requeriría una subida sustancial de los tipos de interés, una subida que el Banco de Inglaterra probablemente no querría ver en estos tiempos de fragilidad. En consecuencia, espero que la libra se resienta y se ajuste a la baja hasta que los activos del Reino Unido resulten más atractivos para los inversores internacionales.  El principal argumento que veo en contra es que la libra ya ha sufrido tanto, que cualquier problema adicional ya está incluido en el precio. Pero no necesariamente. El tipo de cambio efectivo real de la moneda es hoy en día más o menos medio. Una caída adicional del 10 % en esta medida no sería nada extraordinario.

El principal argumento que veo en contra es que la libra ya ha sufrido tanto, que cualquier problema adicional ya está incluido en el precio. Pero no necesariamente. El tipo de cambio efectivo real de la moneda es hoy en día más o menos medio. Una caída adicional del 10 % en esta medida no sería nada extraordinario. Además, el Brexit ha provocado la contracción de la economía británica. Se calcula que, incluso antes de que el Reino Unido abandonara la UE, la economía era entre un 1 % y un 3 % más pequeña debido a las pérdidas de consumo e inversión (así como a la depreciación de la libra esterlina). El gobierno estima que la economía será un 4 % a 5 % menor en 2030. Un menor crecimiento significa un aumento más lento de la productividad y un menor incentivo para la inversión extranjera, todo ello negativo para la moneda.

Además, el Brexit ha provocado la contracción de la economía británica. Se calcula que, incluso antes de que el Reino Unido abandonara la UE, la economía era entre un 1 % y un 3 % más pequeña debido a las pérdidas de consumo e inversión (así como a la depreciación de la libra esterlina). El gobierno estima que la economía será un 4 % a 5 % menor en 2030. Un menor crecimiento significa un aumento más lento de la productividad y un menor incentivo para la inversión extranjera, todo ello negativo para la moneda.

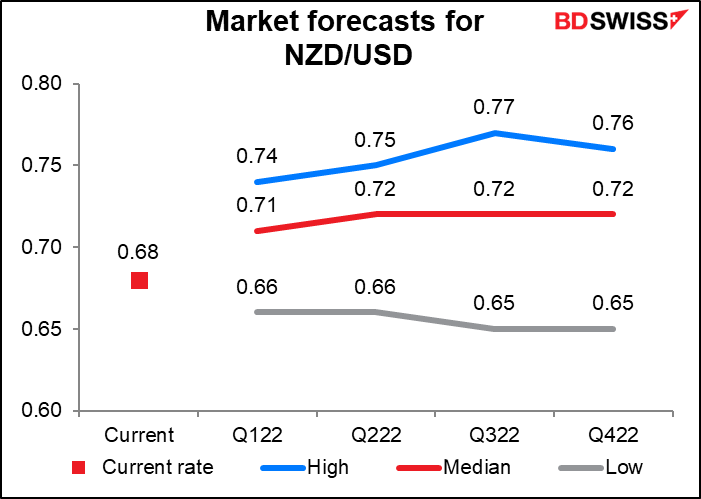

¿Tiene sentido tratar las tres monedas juntas? Creo que sí. Las correlaciones entre ellas están en niveles bastante altos históricamente, especialmente entre el AUD y el CAD. Esto sugiere que el mercado las agrupa en gran medida.

¿Tiene sentido tratar las tres monedas juntas? Creo que sí. Las correlaciones entre ellas están en niveles bastante altos históricamente, especialmente entre el AUD y el CAD. Esto sugiere que el mercado las agrupa en gran medida. Gran parte de su destino se determinará por lo que ocurra en China. La reciente flexibilización de la política monetaria en ese país, que incluye dos recortes del coeficiente de reserva obligatoria (RRR) para los bancos, es una buena señal para el futuro crecimiento de China y, por tanto, del ciclo manufacturero mundial.

Gran parte de su destino se determinará por lo que ocurra en China. La reciente flexibilización de la política monetaria en ese país, que incluye dos recortes del coeficiente de reserva obligatoria (RRR) para los bancos, es una buena señal para el futuro crecimiento de China y, por tanto, del ciclo manufacturero mundial. Esto también debería contribuir a apuntalar los precios mundiales de los metales, que son un factor importante para determinar el valor del AUD.

Esto también debería contribuir a apuntalar los precios mundiales de los metales, que son un factor importante para determinar el valor del AUD. Dado que el 62 % de las exportaciones de Nueva Zelanda son comestibles, cabría suponer que los precios agrícolas mundiales serían mucho más importantes para el NZD que los precios de los metales, pero estaríamos equivocados (excepto en el caso de la leche). Mi investigación muestra que la moneda está más correlacionada con los precios de las materias primas en general y con los precios de las energías, aunque Nueva Zelanda no exporta petróleo ni carbón, que con las materias primas agrícolas. Mi opinión es que el mercado de divisas no es tan exigente y que los traders se limitan a pensar en «materias primas» sin pensar necesariamente en cuáles.

Dado que el 62 % de las exportaciones de Nueva Zelanda son comestibles, cabría suponer que los precios agrícolas mundiales serían mucho más importantes para el NZD que los precios de los metales, pero estaríamos equivocados (excepto en el caso de la leche). Mi investigación muestra que la moneda está más correlacionada con los precios de las materias primas en general y con los precios de las energías, aunque Nueva Zelanda no exporta petróleo ni carbón, que con las materias primas agrícolas. Mi opinión es que el mercado de divisas no es tan exigente y que los traders se limitan a pensar en «materias primas» sin pensar necesariamente en cuáles. Por supuesto, esta dependencia en China puede ser un arma de doble filo. Los estímulos monetarios y fiscales son cada vez menos eficaces para producir crecimiento en China, gracias al milagro de los rendimientos marginales decrecientes. Con el sector inmobiliario en serios problemas en el país, el crecimiento en China también podría tener más problemas de los que el gobierno puede contener simplemente con la intervención monetaria.

Por supuesto, esta dependencia en China puede ser un arma de doble filo. Los estímulos monetarios y fiscales son cada vez menos eficaces para producir crecimiento en China, gracias al milagro de los rendimientos marginales decrecientes. Con el sector inmobiliario en serios problemas en el país, el crecimiento en China también podría tener más problemas de los que el gobierno puede contener simplemente con la intervención monetaria.

Un informe reciente(Peak China Housing, del profesor de Harvard Kenneth Rogoff y el economista del FMI Yuanchen Yang), estimó que «en 2016, las industrias inmobiliaria y de la construcción combinadas representaron alrededor del 29 % del PIB de China, solo comparable a España e Irlanda antes de la crisis... El sector inmobiliario no solo representa el 23 % del consumo de los hogares, sino que también se conecta a varios sectores de la economía a través de la inversión, la construcción y el sistema financiero». Los dos economistas estiman que «una caída del 20 % en la actividad inmobiliaria podría provocar una caída del 5-10 % en el PIB, incluso sin la amplificación de una crisis bancaria, o sin tener en cuenta la importancia de los bienes inmuebles como garantía». Esto hace que el AUD y el NZD sean vulnerables a un descenso de la construcción china, lo que, si Evergrande es un indicio, parece posible, si no probable.

Un informe reciente(Peak China Housing, del profesor de Harvard Kenneth Rogoff y el economista del FMI Yuanchen Yang), estimó que «en 2016, las industrias inmobiliaria y de la construcción combinadas representaron alrededor del 29 % del PIB de China, solo comparable a España e Irlanda antes de la crisis... El sector inmobiliario no solo representa el 23 % del consumo de los hogares, sino que también se conecta a varios sectores de la economía a través de la inversión, la construcción y el sistema financiero». Los dos economistas estiman que «una caída del 20 % en la actividad inmobiliaria podría provocar una caída del 5-10 % en el PIB, incluso sin la amplificación de una crisis bancaria, o sin tener en cuenta la importancia de los bienes inmuebles como garantía». Esto hace que el AUD y el NZD sean vulnerables a un descenso de la construcción china, lo que, si Evergrande es un indicio, parece posible, si no probable. CAD: cuidado con el petróleo

CAD: cuidado con el petróleo La industria petrolera parece estar de acuerdo en que es probable que el petróleo caiga el próximo año, ya que la oferta aumenta más rápido que la demanda (véase más abajo). Si eso ocurre, yo esperaría que el CAD bajara un poco. De las tres, ha sido la moneda que mejor se ha comportado este año, de hecho la que mejor se ha comportado de todas las monedas del G10 (incluso ha ganado ligeramente frente al USD). Pero si el crecimiento de China se mantiene y los precios del petróleo bajan, podría ser la peor de las tres.

La industria petrolera parece estar de acuerdo en que es probable que el petróleo caiga el próximo año, ya que la oferta aumenta más rápido que la demanda (véase más abajo). Si eso ocurre, yo esperaría que el CAD bajara un poco. De las tres, ha sido la moneda que mejor se ha comportado este año, de hecho la que mejor se ha comportado de todas las monedas del G10 (incluso ha ganado ligeramente frente al USD). Pero si el crecimiento de China se mantiene y los precios del petróleo bajan, podría ser la peor de las tres.

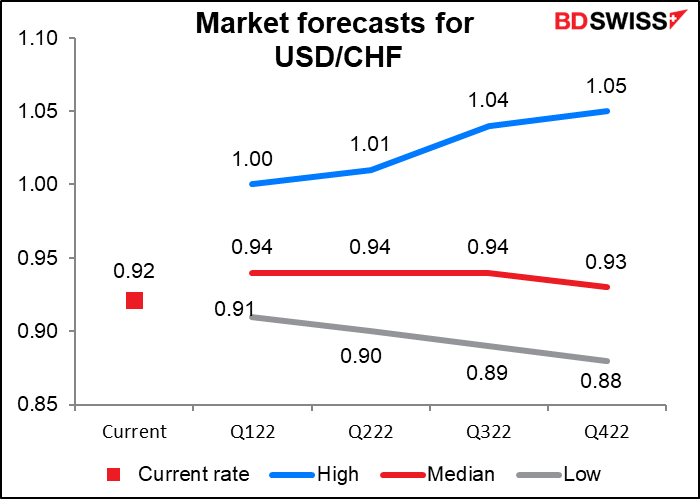

El EUR/CHF está en su nivel más bajo desde junio de 2015, unos meses después de que el Banco Nacional Suizo (BNS) dejara de apoyar al EUR/CHF (enero de 2015). ¿Qué ha pasado con la repetida promesa del Consejo Bancario del BNS de que «sigue dispuesto a intervenir en el mercado de divisas cuando sea necesario para contrarrestar la presión alcista sobre el franco suizo»?

El EUR/CHF está en su nivel más bajo desde junio de 2015, unos meses después de que el Banco Nacional Suizo (BNS) dejara de apoyar al EUR/CHF (enero de 2015). ¿Qué ha pasado con la repetida promesa del Consejo Bancario del BNS de que «sigue dispuesto a intervenir en el mercado de divisas cuando sea necesario para contrarrestar la presión alcista sobre el franco suizo»? Tal vez les complace que la inflación ha vuelto al 1,5 % y, por lo tanto, no piensan que necesitan intervenir tanto, aunque algunos de nosotros argumentaríamos que, dado el nivel de precios sobrenaturalmente alto de Suiza, el país necesita una deflación urgente, no una inflación.

Tal vez les complace que la inflación ha vuelto al 1,5 % y, por lo tanto, no piensan que necesitan intervenir tanto, aunque algunos de nosotros argumentaríamos que, dado el nivel de precios sobrenaturalmente alto de Suiza, el país necesita una deflación urgente, no una inflación. Tal vez piensen que es inevitable, dada la forma en que la economía suiza ha superado a la de la eurozona desde que empezó la pandemia.

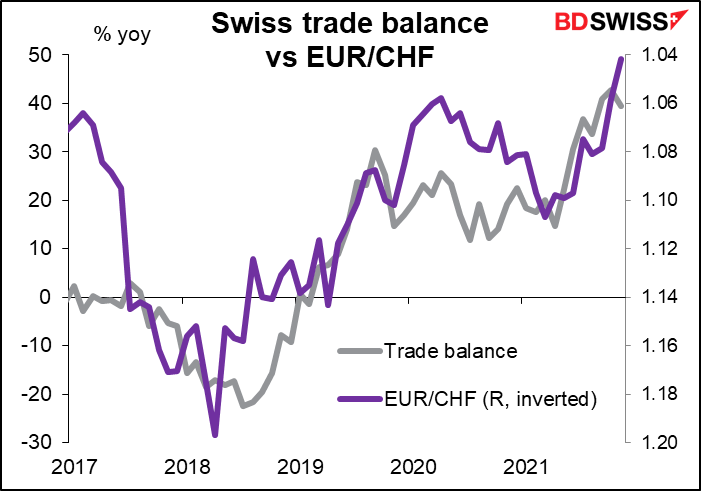

Tal vez piensen que es inevitable, dada la forma en que la economía suiza ha superado a la de la eurozona desde que empezó la pandemia. Una de las razones por las que la economía suiza podría estar mejor que la de la eurozona es que las exportaciones suizas se han mantenido bien, lo que ha provocado un aumento del superávit comercial.

Una de las razones por las que la economía suiza podría estar mejor que la de la eurozona es que las exportaciones suizas se han mantenido bien, lo que ha provocado un aumento del superávit comercial. El EUR/CHF ha seguido en gran medida la balanza comercial.

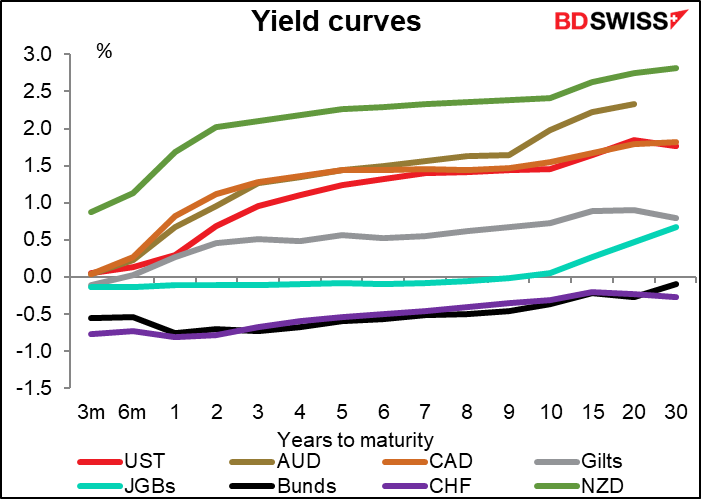

El EUR/CHF ha seguido en gran medida la balanza comercial. La ventaja de rendimiento de los bonos del CHF frente a los bonos alemanes (o, más exactamente, la desventaja de rendimiento de los bonos alemanes frente a los suizos, ya que ambos son negativos) se ha reducido considerablemente este año. Eso debería haber facilitado a los suizos el reciclaje de su superávit comercial a través de la inversión de cartera.

La ventaja de rendimiento de los bonos del CHF frente a los bonos alemanes (o, más exactamente, la desventaja de rendimiento de los bonos alemanes frente a los suizos, ya que ambos son negativos) se ha reducido considerablemente este año. Eso debería haber facilitado a los suizos el reciclaje de su superávit comercial a través de la inversión de cartera. Sin embargo, la inversión de cartera en el extranjero es solo una pequeña parte del reciclaje del superávit comercial suizo. La inversión directa suele ser mayor, pero los suizos han dejado de invertir directamente en el extranjero durante la pandemia. Mientras tanto, el banco central ha dejado de intervenir (como se ha mencionado anteriormente).

Sin embargo, la inversión de cartera en el extranjero es solo una pequeña parte del reciclaje del superávit comercial suizo. La inversión directa suele ser mayor, pero los suizos han dejado de invertir directamente en el extranjero durante la pandemia. Mientras tanto, el banco central ha dejado de intervenir (como se ha mencionado anteriormente). ¿Qué se viene? Estoy de acuerdo con el consenso del mercado de un EUR/CHF más alto (un CHF más débil frente al EUR), sobre todo porque creo que las empresas suizas volverán a invertir en el extranjero. Además, a medida que se normalizan los tipos de interés en todo el mundo, yo esperaría que la categoría de «otras inversiones», que incluye los préstamos, pase a ser una salida de capital, ya que los inversores usan el CHF como moneda de financiación (junto con el JPY). Aunque se espera que los tipos del CHF suban un poco más rápido que los del EUR (algo que me resulta difícil de imaginar, pero no importa), dado que parten de 25 puntos básicos por debajo de los tipos del EUR, pueden subir un poco más rápido y seguir estando por debajo de los tipos del EUR. Esto hace que el CHF sea una buena moneda de financiación.

¿Qué se viene? Estoy de acuerdo con el consenso del mercado de un EUR/CHF más alto (un CHF más débil frente al EUR), sobre todo porque creo que las empresas suizas volverán a invertir en el extranjero. Además, a medida que se normalizan los tipos de interés en todo el mundo, yo esperaría que la categoría de «otras inversiones», que incluye los préstamos, pase a ser una salida de capital, ya que los inversores usan el CHF como moneda de financiación (junto con el JPY). Aunque se espera que los tipos del CHF suban un poco más rápido que los del EUR (algo que me resulta difícil de imaginar, pero no importa), dado que parten de 25 puntos básicos por debajo de los tipos del EUR, pueden subir un poco más rápido y seguir estando por debajo de los tipos del EUR. Esto hace que el CHF sea una buena moneda de financiación. En segundo lugar, hay un gran interrogante sobre la producción de Irán, que actualmente es de 2,52 millones b/d, es decir, el 9 % de la producción total de la OPEP. Si la Administración Biden llega a algún acuerdo con Irán, lo que parece cada vez más improbable, podría obtener la libertad de vender más petróleo. Tienen capacidad para bombear 1,3 millones b/d más, lo que cambiaría la ecuación de forma significativa. Pero si no lo hacen, lo que parece probable, su capacidad para mantener sus yacimientos petrolíferos probablemente se deteriorará, y provocará una caída de su producción. Lo mismo ocurre con Venezuela, también objeto de un embargo comercial estadounidense.

En segundo lugar, hay un gran interrogante sobre la producción de Irán, que actualmente es de 2,52 millones b/d, es decir, el 9 % de la producción total de la OPEP. Si la Administración Biden llega a algún acuerdo con Irán, lo que parece cada vez más improbable, podría obtener la libertad de vender más petróleo. Tienen capacidad para bombear 1,3 millones b/d más, lo que cambiaría la ecuación de forma significativa. Pero si no lo hacen, lo que parece probable, su capacidad para mantener sus yacimientos petrolíferos probablemente se deteriorará, y provocará una caída de su producción. Lo mismo ocurre con Venezuela, también objeto de un embargo comercial estadounidense. Creo que en la segunda mitad del año, a medida que la actividad económica vuelva a la normalidad (¡suponiendo que la actividad económica vuelva a la normalidad!) los precios del petróleo podrían subir más.

Creo que en la segunda mitad del año, a medida que la actividad económica vuelva a la normalidad (¡suponiendo que la actividad económica vuelva a la normalidad!) los precios del petróleo podrían subir más. La triste realidad es que el aumento de los precios del petróleo es necesario para lograr otro objetivo del presidente Biden, es decir, el cambio a las energías renovables. Nada fomenta tanto la inversión en molinos de viento y paneles solares como el petróleo a 100 dólares por barril. Por no hablar de que el aumento de los precios del petróleo será necesario para compensar los riesgos que conlleva la realización de nuevas exploraciones y el desarrollo de proyectos petrolíferos a largo plazo, en un contexto de creciente presión del movimiento ESG (ambiental, social y de gobierno corporativo) para abandonar los combustibles fósiles. De lo contrario, se corre el riesgo de que se produzca un grave y debilitante aumento de los precios en algún momento de las próximas décadas, antes de que se complete la transición a las energías renovables. Como dicen en el negocio del petróleo, «la mejor cura para los precios altos son los precios altos».

La triste realidad es que el aumento de los precios del petróleo es necesario para lograr otro objetivo del presidente Biden, es decir, el cambio a las energías renovables. Nada fomenta tanto la inversión en molinos de viento y paneles solares como el petróleo a 100 dólares por barril. Por no hablar de que el aumento de los precios del petróleo será necesario para compensar los riesgos que conlleva la realización de nuevas exploraciones y el desarrollo de proyectos petrolíferos a largo plazo, en un contexto de creciente presión del movimiento ESG (ambiental, social y de gobierno corporativo) para abandonar los combustibles fósiles. De lo contrario, se corre el riesgo de que se produzca un grave y debilitante aumento de los precios en algún momento de las próximas décadas, antes de que se complete la transición a las energías renovables. Como dicen en el negocio del petróleo, «la mejor cura para los precios altos son los precios altos». Ciertamente no es imposible, pero ¿es probable? De hecho, la volatilidad de las divisas ha disminuido en los últimos años. Volvió a subir debido a la pandemia, pero desde entonces ha retrocedido. Es muy posible que tengamos un año de volatilidad inferior a la media. Pero, de nuevo, no esperábamos tener una pandemia mundial en 2020, ¿verdad?

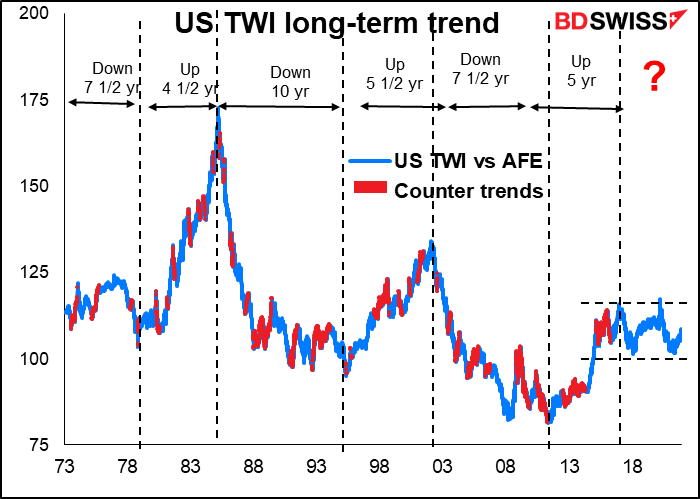

Ciertamente no es imposible, pero ¿es probable? De hecho, la volatilidad de las divisas ha disminuido en los últimos años. Volvió a subir debido a la pandemia, pero desde entonces ha retrocedido. Es muy posible que tengamos un año de volatilidad inferior a la media. Pero, de nuevo, no esperábamos tener una pandemia mundial en 2020, ¿verdad?

Not an existing member? Register an account in a few seconds, and gain unlimited access to exclusive research resources.

Access Leading Analysis, Market Briefs & Reports, Daily Live Webinars and much more!